Rostov-na-Donu, Rostov-on-Don, Russian Federation

Rostov-na-Donu, Rostov-on-Don, Russian Federation

Russian Federation

The article presents the underlying causes and conditions of financial offenses, presents the main recommendations for the improvement of the Russian Federation in order to ensure the financial security of the financial system. The main concepts and general characteristics of the offenses and crimes in the financial sector.

Financial crimes and offenses, the financial sector, the problem of providing financial security recommendations for the improvement of the financial sphere

В прогрессивной рыночной экономике функционирование торговой и производственной сфер невообразимо без сферы денег. Экономическая область делает функцию распределения и перераспределения денежных ресурсов государства, организациями и гражданами данной страны сквозь финансово-кредитное устройство с целью формирования фондов, обеспечивающих выполнение задач, которые стоят перед субъектом. Вследствие этого существует неувязка обеспечения экономической защищённости, которая находится в зависимости от актуальности и действенности выявления, раскрытия и пресечения преступления в сфере финансов.

Одной из основных проблем на современном этапе развития цивилизации является проблема противодействия преступлениям и правонарушениям в финансовой сфере, так как концентрация в ней валютных средств делает данную область особенно привлекательной для правонарушителей. Стоит отметить, что правонарушения в сфере финансов оказывают особое воздействие на устойчивое функционирование страны и жизнедеятельности граждан, так как национальное благосостояние любой страны находится в прямой зависимости от стабильности и устойчивости функционирования сферы финансов.

Актуальность данной темы обусловлена тем, что финансовая система занимает весьма значимое место в макроэкономике, так как экономическая жизнь страны в большой степени зависит от состояния её звеньев. В связи с этим необходимо разбираться и понимать, как функционирует механизм и его элементы финансовой системы Российской Федерации, и в соответствии с этим разрабатываются новые улучшающие пути для неё. Ведь устойчивая финансовая система является главным в совершенствовании и успешного функционирования рыночной экономики и необходимой предпосылкой устойчивости и стабильности экономики в целом.

Для того, чтобы приступить к вопросу о мерах противодействия правонарушений в финансовой сфере, целенаправленно раскрыть само понятие «финансовые правонарушения». В юридической литературе нет общепринятого единственного понятия, что собственно и затрудняет проведение политики против правонарушений. Однако в финансовом праве термины «финансовые правонарушения» и «экономические правонарушения» тождественны.

Понятие «финансовое правонарушение» подразумевает общественно опасное деяние, посягающие на отношения в финансово-экономической сфере, урегулированные нормами финансового права, ответственность за совершение которого устанавливается уголовным законом.

Как и любое другое правонарушение, финансовое правонарушение характеризуется основными признаками, которые представлены на рисунке 1.

Рисунок 1 – Основные признаки финансового правонарушения

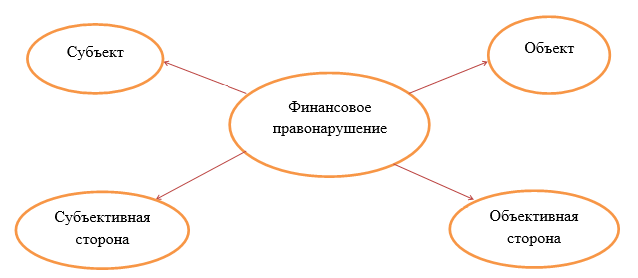

Состав финансового правонарушения образуют четыре элемента. Они представлены на рисунке 2.

Рисунок 2 – Состав финансового правонарушения

Определение основных элементов состава финансового правонарушения (субъект и объект) способствует выполнению задач производства по делу о финансовом правонарушении (рисунок 3).

Рисунок 3- Субъекты и объекты финансового правонарушения

Стоит отметить, что налоговые правонарушения входят в финансовые правонарушения. Следовательно, за нарушение норм финансового права всегда следует финансовая ответственность.

Финансовая ответственность – финансово-правовая категория, место и роль которой во многом регулирует финансовые отношения в системе России.

Ближайшим историческим предшественником финансовой ответственности являлась налоговая ответственность, предусмотренная, прежде всего ст.13 Закона РФ от 27 декабря 2008 г. N 2118 "Об основах налоговой системы в Российской Федерации". Сам термин "финансовая ответственность" в этом законе не фигурирует. Однако он встречается в ряде постановлений Высшего Арбитражного Суда РФ по налоговым спорам, широко используется в письмах Государственной налоговой службы РФ. Причина в том, что налоговое законодательство чаще всего рассматривает налоговую ответственность, как составную части финансового права. Поэтому ответственность за его нарушение являлась также финансовой ответственностью.

На сегодняшний день налоговые преступления являются одними из наиболее существенных угроз экономической безопасности Российской Федерации и большинства стран мира. Для противодействия данному сложному и многогранному явлению требуется применение комплексного системного подхода, объединяющего правовые и организационные меры, исходя из этого представляется целесообразным предложить следующие рекомендации и предложения по борьбе с правонарушениями и преступлениями в сфере финансов.

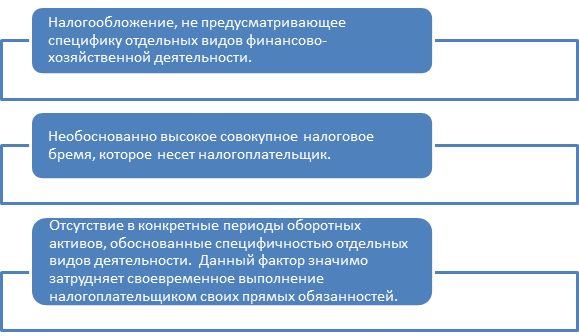

Рассмотрев и проанализировав всё вышеизложенное, к социально-экономическим основаниям проявления правонарушений и преступлений следует предпосылки, которые представлены в рисунке 4.

Рисунок 4 – Предпосылки проявления финансовых правонарушений и преступлений

Помимо всего вышеперечисленного Е.В. Шередеко и В.Н. Симин исследовали теоретические концепции и проблемы привлечения к ответственности за уклонение от уплаты налогов по законодательству Российской Федерации и зарубежных стран, а также некоторые практические средства предупреждения и пресечения налоговых правонарушений. [7]

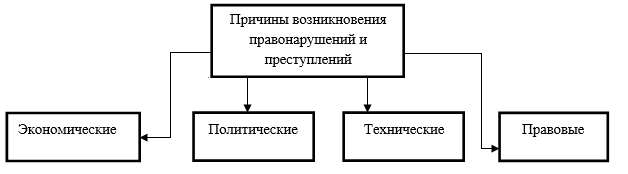

Таким образом, целесообразно выделить основные причины возникновения правонарушений и преступлений в финансовой сфере.

Рисунок 5 – Причины возникновения правонарушений и преступлений в финансовой сфере.

Рассмотрев и проанализировав данный рисунок, можно сказать, что к экономическим причинам относится, прежде всего, несвоевременное выполнение обязанностей налогоплательщиков. Но чаще всего это происходит по причине долговременного налогового бремени у налогоплательщика. Так же к экономической причине относится неэффективная налоговая политика страны, не учитывающая специфику различных видов деятельности.

Если затронуть причину политического характера, то исследователи считают основной причиной это недостаточно полную реализацию государством функций налогов. Одной из функций является регулирующая, и именно она на сегодняшний день неэффективна. На примере организаций, осуществляющих свою деятельность в секторах, где доходы выше среднего и затраты минимальны, данная функция не осуществляется. Так как не осуществляется налоговое регулирование, что приводит к невыносимо быстрому росту организаций. Таким образом, данная ситуация приводит к полной зависимости экономики страны от динамики стоимости определённого вида ресурса.

Данная причина так же остаётся актуальной, так как и по сей день наблюдаются негативные последствия. Так, например, в промышленной сфере (а именно добыча нефти) из-за колебаний стоимости данного ресурса существенно отражается на экономической стабильности и устойчивости государства.

Причины проблем правого характера представляют не менее опасную угрозу для государства. Одной из таких причин являются применение нарушителями так называемых «уловок» и хитростей по отношению законодательства. Из-за многочисленных изменений в бюджетных и налоговых нормативно-правовых актах, размытости и отсутствия чёткого определения правонарушений и ответственности за совершение финансового правонарушения.

Причин и условия финансовой преступности заключаются в множественности проявлений во всех сферах жизнедеятельности общества.

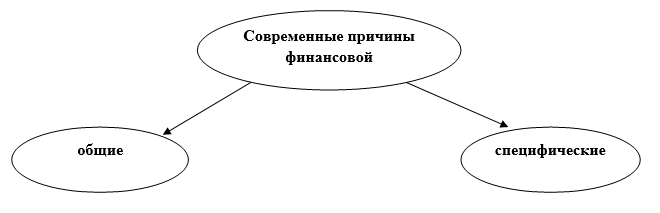

На сегодняшний день причины финансовой преступности сформировались в 2 основные группы, которые представлены на рисунке 6.

Рисунок 6 – Современные причины финансовой преступности в Российский Федерации

К общим причинам относятся абсолютно все обстоятельства преступления (правонарушения), при совокупности которых возникает состав преступления.

К специфическим же причинам относят только те обстоятельства, которые при конкретной ситуации влекут за собой последствия ( общественно опасное действие или бездействие).

Развитие финансовой системы и обеспечение финансовой безопасности невозможно без адекватной оценки её состояния и образование эффективных рекомендаций по целеустремленному совершенствованию всех её элементов.

В соответствии со сложившейся ситуацией в государстве формируются основные рекомендации. В Российской Федерации на сегодняшний день можно выделить следующие основные рекомендации по совершенствованию финансовой сферы и как следствие пресечение финансовых правонарушений.

Во-первых, представляется важным улучшать и упрощать налоговое законодательство. Российская Федерация и большинство иностранных государств сталкивается с проблемой чрезмерной объемности и сложности налогового законодательства и чтобы налогоплательщик мог с удобством использовать налоговое законодательство, необходимо совершенствовать его в пользу упрощения. Одновременно с этим все разрабатываемые в данной области законодательные акты обязательны к антикоррупционному и антикриминогенному анализу, с помощью которого станет возможным воспрепятствовать оставшимся «лазейкам», которые в дальнейшем могут быть использованы в противоречащих фискальным интересам государства направлениях.

Сегодня в зарубежных странах является распространенной процедура фискального рескрипта, которая заключается в получении письменного заключения фискальных органов об отсутствии в планируемых действиях, сделках налогоплательщика злоупотребления правом (незаконной налоговой оптимизации). Если адаптировать эту процедуру для российской налоговой системы, то это позволит снизить для государства риск неполучения налогов, для налогоплательщиков будут решены проблемы неопределенности применяемых ими схем налогообложения, а налоговые органы смогут избежать судебных издержек при рассмотрении споров в судах и выявлять схемы, направленные на использование пробелов в законодательстве для получения налоговых преимуществ.

Второй рекомендацией является профилактика налоговых правонарушений и уделение должного внимания формированию высокого уровня налоговой культуры. Необходимо средства массовой информации задействовать как превентивный способ борьбы с налоговыми правонарушениями. Считается, что именно СМИ обладают возможностью бороться с правовым нигилизмом, который сегодня так распространен в общественных массах. Именно СМИ могут довести до них необходимость исполнения каждым конституционной обязанности по уплате установленных налогов и сборов, довести уровень налоговой культуры налогоплательщиков до необходимого уровня, так как именно профилактические меры более эффективно сказываются на уровне правонарушений в налоговой сфере в сторону его снижения.

Как отдельное направление профилактики налоговых правонарушений и формирования высокого уровня налоговой культуры стоит выделить Интернет. Если эффективно использовать возможности сети Интернет для проведения рекламных и обучающих акций, различных консультаций по вопросам налогообложения, проводить рассылки уведомлений и предупреждений, введение системы исполнения налоговой обязанности в режиме on-line, то через некоторое время данное направление приведёт к впечатляющим результатам, которые будут прослеживаться в быстроте обмена информацией, экономичности и удобству для обеих сторон налоговых правоотношений. Использование сети Интернет в указанных целях практикуется во многих зарубежных странах, а подобный опыт в России может быть использован в г. Москве, г. Санкт-Петербурге, республиканских, областных и районных центрах, для которых характерен наиболее высокий уровень информатизации, но с учетом разработки и законодательного утверждения процедуры электронного документооборота.

В-третьих, предлагается сделать более прозрачной систему распределения поступающих налоговых платежей хотя бы в части, касающейся обнародования результатов использования налоговых поступлений для обеспечения функционирования школ, больниц, иных государственных объектов социальной сферы. Предлагаемая идея приведёт осознанию необходимости уплаты установленных налогов.

В-четвертых, предлагается ужесточить санкции и неотвратимость ответственности за нарушение законодательства о налогах и сборах.

В каждой стране должна функционировать данная система ответственности за нарушения законодательства о налогах и сборах, которая бы не ставила под сомнение неизбежность совершения платежа для блага всего общества. Предлагаемое усиление наказаний, вплоть до усиления уголовного преследования, прежде всего, нацелено на наращивание степени рисков, которые обязаны обдумывать плательщики налогов, которые имеют намерение уклоняться от налогообложения. Так же одной из целей введение такого наказания является доведение до субъектов, которые имеют подобные намерения, неотвратимости наложения санкций за правонарушения. Так как несоблюдение законодательства о налогах и сборах прежде всего наносит вред стране в целом, подрывая его финансовые основы, аналогичное увеличение явилось бы абсолютно правомерным. Дополнительно нужно зафиксировать обязанности за несоблюдение законодательства о налогах и сборах среди всех лиц, которые задействованы в функционировании теневых денежных схем, но напрямую уклонение от налогообложения не совершающих. К примеру, привлекать к ответственности тех лиц, которые зарегистрировали на себя коммерческие организации с целью дальнейшей их реализации, но не внесли при этом изменения в ЕГРЮЛ.

На кредитно-финансовые учреждения, обслуживающие счета фиктивных компаний, при отсутствии определённых мероприятий должна быть возложена ответственность (разработанные на данный период меры не удовлетворяют притязаниям современной жизни в полном объеме и оставляют место для вероятных лавирований) по идентификации лиц, которые имеют право на распоряжение перемещением валютных средств по счету.

Подводя итоги проведённой работы, стоит отметить, что финансовая система Российской федерации нуждается в совершенствовании, нахождении новых направлений и разработке рекомендаций, проведение внутреннего и внешнего контроля. Также можно отметить, что дальнейшее развитие финансового контроля и его эффективности во многом обеспечит финансовую безопасность на качественном уровне.

1. Bernard Glossary economic and financial vocabulary. French, Russian, English, German, Spanish terminology / Bernard Collie Eve; , Jean-Claude. - M .: International Relations, 2016. - 784 c.

2. Krylov, NE Crimes in the sphere of economic activity / N.E. Krylov, BM Leontiev. - Moscow: SINTEG, 2015. - 264 c.

3. Marshall, A. Principles of Economics / Alexander Marshall. - M .: Progress, 2016. - 923 c.

4. Menshikov, M.A. English economic terms / M.A .Menshikov. - M .: Nauka, 2015. - 264 c.

5. Robinson Worldwide laundry. Terror, crime and dirty money in the offshore world / Robinson, Jeffrey. - M .: Alpina Business Books, 2014. - 540 c.

6. Rusanov, G.A. Crimes in the sphere of economic activity / G.A. Rusanov. - M .: Prospect, 2015. - 260 c.

7. Tax evasion: the causes, methods and measures of restraint [Text] / E. V. Sheredeko, V. N. Simin // Financial Law. - 2009. - N 1. - p. 12-19. - Bibliogr .: p. nineteen

8. Shumilina V.E., Shirokoborodova A.A., Nikitina E.A. Analysis of external and internal threats to the economic security of the Russian Federation // Actual issues of ensuring economic security in the Russian Federation in the digital economy. AUS PUBLISHERS. 2018. pp. 1-8. URL: https://auspublishers.com.au/ru/nauka/conference_article/2132/view (access date: 11/09/2018).