Ростов-на-Дону, Ростовская область, Россия

Россия

В статье рассматриваются теоретические основы применения аудита как инструмента обеспечения экономической безопасности предприятия. Проанализировано определение и выделены эффективные методы проведения аудита на предприятии. Выделены проблемы в области аудита, с которыми сталкиваются современные компании. На основании выделенных проблем сформулированы пути их решения, направленные на обеспечение благоприятных условий для проведения аудита как средства обеспечения экономической безопасности предприятия.

экономическая безопасность, аудит, бухгалтерская отчетность, риски, финансовая деятельность

Введение

В условиях непрерывной глобализации и динамично изменяющегося рынка с высоким уровнем конкурентоспособности ключевой управленческой задачей каждого современного предприятия становится обеспечение экономической безопасности. Одним из эффективных инструментов её достижения выступает аудит, используемый в роли аналитического средства, посредством которого осуществляется регулярная оценка финансовых и операционных показателей.

Актуальность темы исследования обусловлена возрастающей значимостью эффективного управления рисками и ресурсным потенциалом предприятия в непрерывно обновляющихся рыночных условиях, для регулирования которого применяется аудит, способствующий оптимизации внутренних процессов для повышения конкурентоспособности и экономической стабильности.

Теоретические основы применения аудита как средства обеспечения экономической безопасности предприятия анализировались в научно-исследовательских трудах многих специалистов, в частности Н.Г. Кондрашовой, Р.Р. Чистопрудова, Р.Д. Якупова, В.В. Верхоланцевой, А.А. Рихельгоф, Т.Н. Черепковой и др. Отдельные аспекты экономической безопасности предприятия рассматривались в работах М.А. Поляковой, С.А. Барбашовой, И.Е. Екатерининой и др. Тем не менее, актуальными вопросами, требующими постоянного изучения с учетом происходящих изменений на рынке, остаются проблемы в области реализации аудита на предприятии и пути их решения.

Цель данной статьи – на основе анализа сущности аудита как инструмента обеспечения экономической безопасности предприятия обосновать актуальные проблемы в его практической реализации и определить соответствующие пути их решения.

Теоретические основы экономической безопасности предприятия

На сегодняшний день экономическая безопасность выступает одним из основополагающих компонентов мировой экономики, который выражает уровень защищенности данной сферы от глобальных рисков и кризисных ситуаций, способных пошатнуть стабильное рыночное состояние. Экономическая безопасность проявляется не только на внешнем, но и на внутреннем уровне, где затрагивает организации и предприятия, которые имеют собственную экономическую среду.

Экономическая безопасность предприятия по своей сущности представляет собой состояние, при котором организация способна эффективно функционировать и развиваться в динамично изменяющихся рыночных условиях с учетом потенциального воздействия внешних рисков и внутренних угроз [5, с.51]. Как правило, такого рода безопасность подразумевает обеспечение защиты активов предприятия, стабильность финансовых показателей и устойчивость к рискам.

На экономическую безопасность предприятия оказывают воздействие многочисленные факторы, в перечень которых входят:

- внешние условия экономики (инфляционные процессы, законодательные изменения в налоговой сфере, политика санкций и прочие экономические аспекты способны значительно повлиять на финансовую деятельность предприятия);

- рыночная конкуренция (распространение конкурентов и агрессивная политика современного маркетинга могут неблагоприятно отражаться на рыночной доле и прибыльности предприятия);

- внутренние факторы (управленческие процессы, ресурсное распределение, кадровая политика и корпоративные условия значительно влияют на организационную деятельность предприятия в целом) [3, с.249].

Для укрепления экономической безопасности в рамках предприятия с учетом воздействующих на него факторов применяются соответствующие инструменты, одним из которых является аудит, широко применяемый в нынешнее время современными компаниями.

Роль аудита в обеспечении экономической безопасности предприятия

Аудит принято характеризовать как независимый анализ финансовой деятельности предприятия, направленный на обоснование достоверности экономических показателей и их соответствия стандартизированным условиям. В частности, как инструмент обеспечения экономической безопасности аудит осуществляет процесс оценки финансовой отчетности, внутренних и операционных процессов, соблюдения действующего законодательства. Ключевой целью аудита является определение и минимизация рисков и потенциальных угроз, так или иначе связанных с финансовой деятельностью предприятия [2, с.204].

На сегодняшний день аудиторская деятельность широко распространена в экономической сфере, что подтверждается постоянно растущим количеством предприятий, которым оказываются соответствующие услуги. Так, согласно актуальным статистическим сведениям, применением аудиторских услуг в 2023 году воспользовалось порядка 73 тысяч российских клиентов, среди которых коммерческие и общественно значимые организации, частные компании и прочие предприятия [4]. Преимущественно предприятия прибегают к использованию аудита финансовой отчетности, поскольку данный анализ демонстрирует наиболее точные показатели за отведенный период и выявляет потенциальные риски в конкретных отраслях деятельности.

Следует отметить, что в современное время существует многочисленное количество разных методов аудита, которые позволяют проанализировать отдельные направления финансовой деятельности предприятия. Наибольшую эффективность демонстрируют самые распространенные формы аудита, в том числе:

- Внутренний аудит. Осуществляется посредством анализа и оптимизации управленческих процессов, а также имеющихся и потенциальных рисков. Выявленные в ходе аудита неэффективные процессы подвергаются преобразованию для достижения положительных результатов.

- Внешний аудит. Проводится независимый анализ бухгалтерской отчетности и прочих процедур финансовой деятельности, результаты которого способствуют повышению доверия инвестиционных компаний, поддерживающих предприятие в развитии.

- Финансовый аудит. Основывается на оценке финансовой отчетности, в ходе которой определяются потенциальные финансовые риски и несоответствия. Результаты аудита применяются для оптимизации управления ресурсным потенциалом предприятия.

- Операционный аудит. Подразумевает оценку эффективности операционных процессов для обеспечения высокого уровня производительности и сокращения расходов предприятия. Его применение направлено на оптимизацию бизнес-процессов.

- IT-аудит. Производится анализ информационных систем и применяемых предприятием технологий, оценивается уровень их соответствия актуальным требованиям рынка и бизнеса [1, с.7].

Помимо этого, в зависимости от сегмента деятельности предприятиями используются другие формы аудита, которые являются в основном узконаправленными, что позволяет получить наиболее точный результат по индивидуальным запросам. К таким видам относится социальный аудит, экологический аудит, аудит рисков и др.

Тем не менее, на практике наибольшую эффективность для современных предприятий имеют внутренний и внешний аудит. Их применение охватывает все базовые направления финансовой деятельности предприятия, анализ которых выражается в общих показателях.

Проблемы реализации аудита как инструмента экономической безопасности предприятия

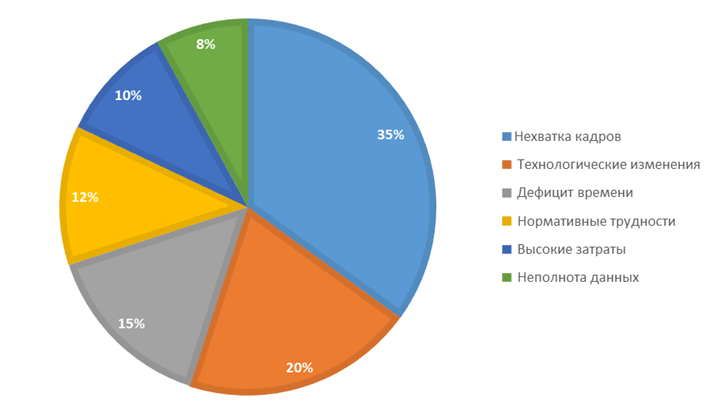

Несмотря на возрастающую значимость использования аудита с целью повышения экономической устойчивости предприятия, на практике многие компании вынужденно сталкиваются с разного рода проблемами, препятствующими эффективному применению аудиторских услуг, что существенно ограничивает его потенциал. Проанализируем основные проблемы в области аудита, которые так или иначе неблагоприятно отражаются на его практическом применении в ходе анализа финансовой деятельности предприятий (рисунок 1).

Рисунок 1. Основные проблемы в области аудита, %.

Источник: данные Минфин России [4]

Анализируя представленные данные, можно заключить, что преимущественно в области аудита предприятия сталкиваются с проблемой в виде нехватки квалифицированных кадров. Отсутствие компетентных специалистов значительно осложняет процесс проведения качественной оценки финансовой деятельности предприятия.

Следующей значимой проблемой в области аудита являются технологические изменения, которые возникают на постоянной основе и требуют соответствующего обновления в аналитических процедурах, необходимых для оценки финансовой деятельности предприятия.

Кроме того, часть предприятий не имеет достаточного времени для проведения детального и глубокого анализа экономических показателей, в связи с чем прибегает к использованию поверхностных проверок, не способных качественно отобразить имеющиеся риски и угрозы.

Нормативные трудности проявляются в часто обновляющихся законодательных требованиях к проведению аудита, что вызывает дополнительные сложности для предприятий.

Немаловажной проблемой для предприятий выступают высокие затраты на организацию и проведение аудита, который может проводиться с задействованием аудиторских компаний, предоставляющих соответствующие услуги со значительной стоимостью. Некоторые предприятия прибегают к малобюджетным вариантам проведения аудита, приглашая к выполнению услуг недостаточно квалифицированных специалистов. Несомненно, впоследствии это может проявиться в некачественно выполненном анализе финансовой деятельности, что приведет к существенным проблемам.

Незначительное количество предприятий в процессе проведения аудита сталкиваются с проблемой, проявляющейся в недостаточности исходных данных, требуемых для полноценного анализа финансовой деятельности компании. Неполнота сведений может не только осложнить процесс аудита, но и привести к значительным ошибкам в отчетности [6, с.773].

Пути решения проблем в области аудита

Для устранения существующих проблем в области аудита как инструмента обеспечения экономической безопасности необходимо применять соответствующие решения и подходы, которые обеспечат формирование благоприятных условий для проведения качественного и глубокого системного анализа финансовой деятельности предприятия.

Выделим несколько путей решения рассмотренных проблем в области аудита и представим методы их практической реализации:

1. Повышение квалификации аудиторов.

С целью улучшения профессиональных навыков специалистов в области аудита компаниям требуется осуществлять периодическое обучение сотрудников, которым необходимо освоить актуальные методы и технологии проведения аудита. Для этого необходимо разработать программы повышения квалификации и использовать их в качестве образовательных курсов, а также принимать участие в семинарах и конференциях для обмена профессиональными знаниями с коллегами.

2. Применение IT-технологий.

Для проведения успешных аудиторских проверок в рамках предприятия должно быть сформировано качественное и безопасное информационное пространство со своими технологиями и программным обеспечением, которые будут способствовать эффективной финансовой деятельности, её анализу, прогнозированию и совершенствованию в соответствии с рекомендациями специалистов по аудиту. В частности, с этой целью предприятию необходимо целесообразно распределять имеющийся капитал, формируя определенные вложения в развитие IT-технологий. В дальнейшем это в значительной степени облегчит использование аналитических инструментов в ходе реализации аудитов на предприятии.

3. Оптимизация внутренних ресурсов предприятия.

Организация и проведение аудита в рамках предприятия предусматривают необходимость регулярного взаимодействия между руководством, персоналом и специалистами в рассматриваемой области. Возникает потребность в грамотном распределении трудового времени, которое в существенных объемах требуется для обсуждения аудиторских процедур. Наиболее оптимальным вариантом является проведение совещаний в соответствии с предварительно установленным расписанием, ведением отчетности по реализуемой деятельности, демонстрации готовых результатов аудита.

4. Формирование стандартизированных норм аудита.

С целью исключения потенциальных несоответствий, которые могут возникнуть в процессе аудиторских проверок, следует сформировать стандартизированные нормы их организации и проведения, соответствующие действующим положениям законодательства в данной сфере. Процесс разработки общепринятых норм аудита важно согласовать с компетентными специалистами, ведущими деятельность в этой области. Полученный регламент организации и проведения аудита удастся эффективно адаптировать под любое современное предприятие, поскольку он будет соответствовать не только законодательным нормам, но и рыночным условиям.

5. Ведение открытой финансовой отчетности.

Для эффективного раскрытия инвестиционного потенциала и формирования доверительной позиции на рынке предприятие должно вести открытую финансовую отчетность, сведения которой будут доступны для всех. Это обеспечит не только расширение инвестиционного капитала, необходимого для организации аудитов, но и формирование полноценной информационной базы относительно финансовой деятельности предприятия. Регулярно обновляемые экономические сведения и статистические данные за отчетные периоды деятельности предприятия станут основой для проведения тех или иных аудиторских проверок, что сделает их качественными и детальными.

Тем самым, использование выделенных решений в комплексе позволит устранить имеющиеся проблемы в области аудита, минимизировать любые финансовые риски и угрозы для предприятия, а также эффективно внедрять рекомендации специалистов по аудиту, организация и проведение которого будут оказывать положительный эффект на дальнейшее развитие компании в современных рыночных условиях.

Заключение

На сегодняшний день аудит – одно из наиболее эффективных средств обеспечения экономической безопасности, практическая реализация которого ориентирована на определение ключевых положений финансовой деятельности предприятия, анализ базовых экономических показателей, а также обоснование перспектив развития в условиях рынка.

В процессе изучения сущностных основ аудита как инструмента обеспечения экономической безопасности на предприятии было выявлено несколько проблем в данной области, проявляющихся в дефиците квалифицированных специалистов по аудиту, технологической неустойчивости, недостаточно оптимизированных внутренних ресурсах, отсутствии стандартизированных норм, высоких расходах и нехватке исходных сведений о финансовой деятельности. На основании выделенных проблем были сформированы соответствующие решения, применение которых в совокупности позволит стабилизировать систему проведения аудиторских процедур в рамках предприятия.

Таким образом, в условиях современной неустойчивой экономики предприятиям на постоянной основе требуется внедрять разного рода методы и средства для укрепления своего положения на рынке. Наибольшую эффективность для стабилизации финансовой деятельности предприятия и его непрерывного совершенствования демонстрирует аудит. Его систематическое использование в целях анализа актуальных экономических показателей, своевременного выявления финансовых рисков и угроз, а также обоснования целесообразных методов дальнейшего развития на рынке приводит предприятие к масштабному экономическому росту.

1. Верхоланцева В. В., Рихельгоф А. А., Черепкова Т. Н. Аудит в системе обеспечения экономической безопасности коммерческой организации // Universum: экономика и юриспруденция. – 2024. – № 6. – С. 6-9.

2. Кондрашова Н. Г., Чистопрудов Р. Р. Аудиторская проверка как инструмент механизма выявления рисков угроз экономической безопасности // Экономика и бизнес: теория и практика. – 2024. – № 16. – С. 204-206.

3. Кривенко Е. А. Анализ и аудит финансовых результатов в целях обеспечения экономической безопасности // Вестник науки. – 2024. – № 12. – С. 246-252.

4. Основные показатели рынка аудиторских услуг в Российской Федерации в 2023 г. Минфин России. URL: https://minfin.gov.ru/ru/perfomance/audit/audit_stat/mainindex?id_57=307325-osnovnye_pokazateli_rynka_auditorskikh_uslug_v_rossiiskoi_federatsii_v_2023_g. (дата обращения: 10.04.2025)

5. Полякова М. А., Барбашова С. А., Екатеринина И. Е. Экономическая безопасность предприятия – путь к финансовой стабильности // Учет. Анализ. Аудит. – 2024. – № 3. – С. 47-59.

6. Якупов Р. Д. Аудит как средство обеспечения экономической безопасности предприятия // Экономика и социум. – 2023. – № 3. – С. 773-776.

7. Шумилина, В. Е. Методы и подходы к обеспечению экономической безопасности предприятия / В. Е. Шумилина, Д. В. Попов // Наука и мир. – 2022. – № 3. – С. 26-30. – DOIhttps://doi.org/10.26526/2307-9401-2022-3-26-30. – EDN QPZOVH.

8. Управление предприятиями и организациями: проблемы и решения : AUS PUBLISHERS, 2021. – 141 с. – DOIhttps://doi.org/10.26526/monography_6180d1003e3fd1.15351579. – EDN PYXXAB.

Авторы: Мезенцева Юлия Рузановна