г. Ростова-на-Дону, Россия

студент

В данной статье представлен материал из теоретических источников и открытых статистических ресурсов информации, закреплённых на государственном уровне. На их основе выполнено эконометрическое моделирование временного ряда, где ключевым показателем является помесячные данные о числе юридических лиц, зарегистрированных в ЕГРЮЛ в анализируемый период с января 2015 года по октябрь 2025 года. Для расчёта прогнозных значений последующих трех месяцев было выполнение построение трех независимых моделей: множественной регрессии, экспоненциального сглаживания и адаптивной полиноминальной модели, а также проведен их анализ. Итоговый результат уточнён как среднее арифметическое значение трёх прогнозов.

эконометрическая модель, прогнозирование, юридические лица, ЕГРЮЛ, адаптивные методы, экспоненциальное сглаживание, регрессия

Данные о количестве юридических лиц, зарегистрированных в стране и реализующих экономическую функцию на её территории, напрямую отражают уровень развития региона или государства в целом. Также они помогают делать выводы об инвестиционной привлекательности, уровне развития нормативно-правовой системы, включающей в себя различные законы и акты, способствующие ведению бизнеса, общих тенденциях и приоритетных направлениях совершенствования предпринимательской деятельности. Единый государственный реестр юридических лиц(далее – ЕГРЮЛ) способствует процессу систематизации всех данных о юридических лицах, делает экономику нашей страны прозрачной, создает определенные требования для участников торговых операции и помогает облегчить работу с контрагентами.

В Федеральном законе "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗуказано что все юридические лица подлежат внесению в данный реестр, а данные из него являются открытыми и общедоступными, что помогает формировать эффективную государственную политику в сфере развития малого, среднего и крупного предпринимательства [1]. Благодаря данным из ЕГРЮЛ можно отслеживать появление новых компаний, реорганизацию и ликвидацию. В случае если наблюдается заметное снижения числа участников реестра, государство вводит дополнительные меры поддержки, будь то субсидии, гранты, льготы по уплате налогов, отсрочки по кредитам и т.д.[2].

Анализ интенсивности деловой активности необходим не только для государственных органов, но и для инвесторов, в случае если они рассматривают конкретный регион, анализирует число конкурентов на рынке или выбирают наиболее привлекательную отрасль для вложений; для работников науки – за счёт исследования статистики можно выявить сезонные колебания, сформулировать выводы о существующих тенденциях и макроэкономическом климате. Актуальность данной статьи подтверждается тем, что ежегодно наблюдается активное снижение количества юридических лиц, в частности, малый бизнес после пандемии COVID-19 значительно пострадал[3]. А за счёт того, что юридические лица также являются налогоплательщиками и за счёт данных поступлений формируется размер федерального бюджета, вопрос рассмотрения данного вопроса является стратегически важным[4]. Практическая значимость статьи объясняется необходимостью дальнейшего совершенствования экономической привлекательности страны, развития отечественных производителей и внедрением эффективных мер государственной поддержки.

Целью исследования является разработка прогнозной модели, позволяющей определить ожидаемое количество юридических лиц, которые будут зарегистрированы в ЕГРЮЛ в последующих 3 месяцах.

Для анализа используем данные из теоретических источников и открытых статистических ресурсов информации, закреплённых на государственном уровне о количестве юридических лиц, зарегистрированных в ЕГРЮЛ в период с 2015 по 2025 год [5-7].

Таблица 1

Количество юридических лиц, сведения о которых содержатся в ЕГРЮЛ по в период с 01.11.2025 по 01.01.2026 гг.

t Yt t Yt t Yt t Yt t Yt t Yt

1 4 659 623 24 4 619 195 47 4 178 727 70 3 535 553 93 3 195 863 116 3 228 521

2 4 677 402 25 4 553 818 48 4 148 555 71 3 496 527 94 3 189 771 117 3 229 751

3 4 691 680 26 4 514 741 49 4 085 035 72 3 468 723 95 3 186 435 118 3 228 590

4 4 715 757 27 4 508 978 50 4 047 209 73 3 436 556 96 3 194 569 119 3 232 800

5 4 712 773 28 4 508 468 51 4 006 917 74 3 418 313 97 3 197 542 120 3 231 632

6 4 715 844 29 4 513 672 52 3 991 586 75 3 408 663 98 3 227 373 121 3 232 477

7 4 745 846 30 4 510 689 53 3 946 003 76 3 405 186 99 3 238 549 122 3 227 873

8 4 764 915 31 4 504 887 54 3 919 046 77 3 412 452 100 3 258 681 123 3 225 097

9 4 788 609 32 4 483 047 55 3 865 250 78 3 415 980 101 3 274 506 124 3 213 781

10 4 796 952 33 4 468 900 56 3 838 508 79 3 388 992 102 3 288 928 125 3 200 806

11 4 810 245 34 4 452 067 57 3 807 889 80 3 361 380 103 3 238 978 126 3 192 999

12 4 824 123 35 4 422 711 58 3 784 455 81 3 340 017 104 3 237 336 127 3 187 223

13 4 820 432 36 4 408 609 59 3 754 112 82 3 300 917 105 3 252 486 128 3 178 299

14 4 802 867 37 4 371 335 60 3 728 066 83 3 288 240 106 3 267 300 129 3 173 502

15 4 802 833 38 4 338 146 61 3 744 617 84 3 282 810 107 3 235 740 130 3 167 085

16 4 800 483 39 4 327 593 62 3 723 626 85 3 274 285 108 3 215 363

17 4 798 194 40 4 289 624 63 3 713 391 86 3 234 888 109 3 216 790

18 4 781 592 41 4 267 795 64 3 689 994 87 3 236 501 110 3 219 512

19 4 770 106 42 4 260 835 65 3 669 473 88 3 226 085 111 3 226 108

20 4 753 846 43 4 243 566 66 3 648 715 89 3 225 423 112 3 229 657

21 4 753 317 44 4 237 242 67 3 631 325 90 3 215 471 113 3 234 996

22 4 653 317 45 4 229 960 68 3 589 700 91 3 198 598 114 3 226 478

23 4 622 010 46 4 207 194 69 3 567 702 92 3 194 255 115 3 226 125

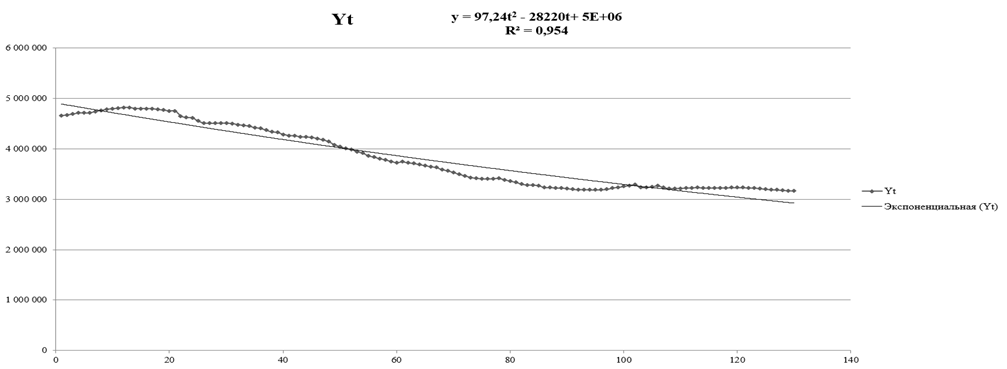

На основе исходных данных из табл.1. составим график временного ряда, отражающий динамику изменения показателя количества. Имеем 130 наблюдений, то есть анализируемый период включает в себя 10 лет и 10 месяцев.

Рис. 1. Динамика количества юридических лиц, сведения о которых содержатся в ЕГРЮЛ с января 2015 по октябрь 2025 гг., с линией тренда [3]

За весь изучаемый период наблюдается отрицательная тенденция изменения показателя. Происходит значительное сокращение числа юридических лиц. В абсолютном изменении показатель сократился на 1492538 человек, что в относительном изменении составляет более 32%. Наиболее активное сокращения числа юридических лиц наблюдается в период с 2017 по 2020 год, что может быть связано с пандемией, закрытием мировых рынков, изменением геополитической ситуации, сложностью экономической конъюнктуры и другими неблагоприятными экономическими факторами. В связи с данными событиями многие юридические лица были вынуждены уменьшить масштаб своей деятельности и поменять статус на индивидуальных предпринимателей.

В настоящее время высока подвижность всех экономических систем и совокупностей их показателей. Происходит это за счёт постоянного изменения условий экономической конъюнктуры. В связи с чем наибольшую значимость приобретают гибкие инструменты. Для разработки краткосрочного прогноза ожидаемой численности юридических лиц применим адаптивные методы. Метод экспоненциального сглаживания является наиболее удобным в расчётах за счёт своей простоты. Его формула записывается следующим образом:

S_t= S_(t-1)+α·(y_t-S_(t-1)), (1)

Где St– сглаженное значение на момент времени t;

St-1 – сглаженное значение за предшествующий период;

yt– фактическое значение в момент наблюдения t;

α – параметр сглаживания, удовлетворяющий условию, α = const, 0< α<1.

Учитывая высокую чувствительность показателя числа юридических лиц к различного рода изменениям, берется параметр сглаживания равный 0,8. Ведь чем он ближе к единице, тем более высокочувствительной является модель. Далее определим начальное значение как среднее арифметическое из всех показателей временного ряда.

S_0=((4 659 623+4 677 402+⋯+3 167 085))/130= 3 829 085.

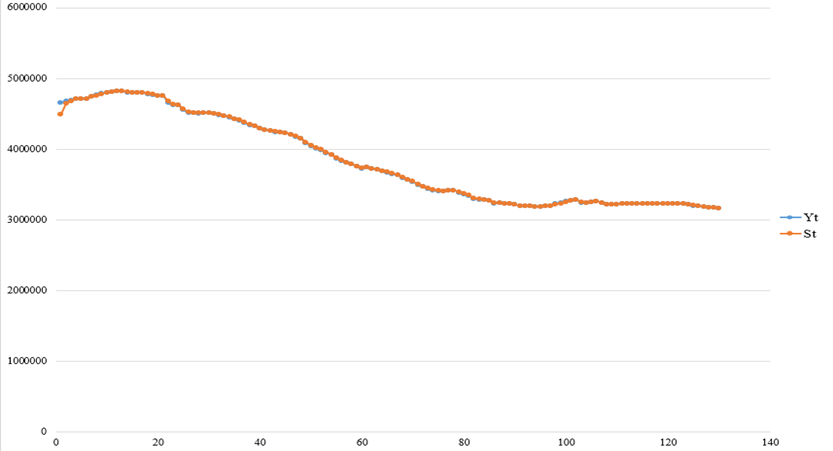

Сравним графики полученного сглаженного ряда с исходным. Результаты представлены на рис. 2.

Рис.2. Сопоставление исходного и сглаженного ряда

Высокая степень совпадения исходных и расчётных значений на рис.2. свидетельствует как о статистическое значимости модели, так и о пригодности исходного ряда для дальнейшего прогнозирования. С использованием представленной ранее формулы экспоненциального сглаживания (1) выполним вычисление первого прогноза на ноябрь:

(Y_131 ) ̂=3168644,396+0,8·(3167085-3168644,396)= 3167397

Аналогичным образом вычислим значения на декабрь и январь, которые составят 3167447 и 3167455 соответственно.

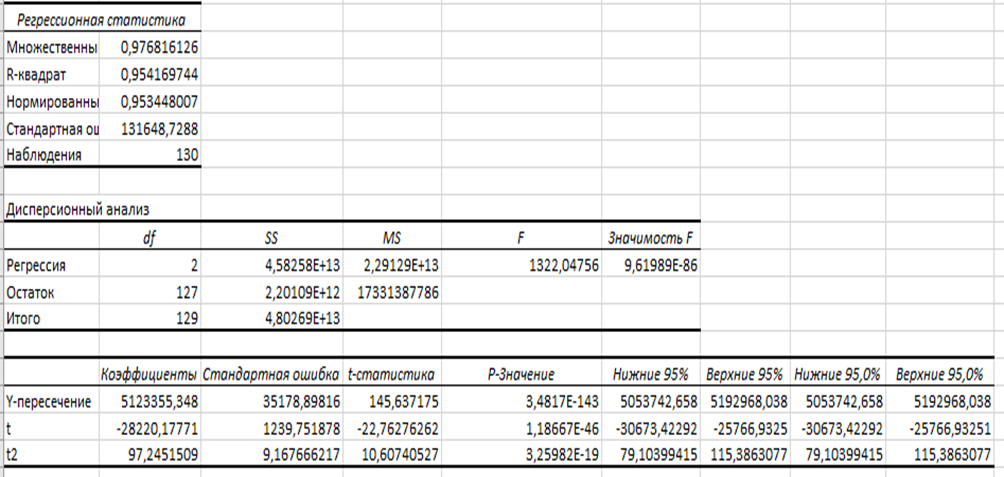

Для повышения точности прогноза используем множественную регрессионную модель. Исследование проведем с помощью программного средства Microsoft Excel. В разделе «Анализ данных» выберем вкладку «Регрессия». В результате обработки временного ряда была построена полиномиальная регрессионная модель (2), получены значения коэффициентов уравнения, а также дисперсионный анализ, представленный на рис.3.

(Y_t ) ̂= 5123355,348-28220,17·t+97,245·t2, (2)

Рис. 3. Отражение итогов регрессионного анализа

Полученное значение статистики Фишера F = 1 322,05 подтверждает статистическую значимость и высокую надежность полученной модели Коэффициенты модели (2) значимы по t-критерию Стьюдента. Автокорреляция в остатках отсутствует за счёт того, что значение теста Дарбина-Уотсона близко к 2.

С помощью уравнения регрессии (2) были вычислены прогнозные значение на 3 последующих периода.

(Y_131 ) ̂=5123355,348 - 28220,17·131 + 97,245·131^2= 3095336,102.

(Y_132 ) ̂=2026, (Y_133 ) ̂=3090240.

Полученные результаты демонстрируют тенденцию снижения числа юридических лиц, что может быть связано с переходом экономического цикла в новую стадию, характерным для начала нового календарного года. Для повышения точности расчётных показателей помимо анализа полиномиальной модели используем адаптивные методы прогнозирования. Такой подход поможет учесть возможные макроэкономические шоки, незначительные изменения в юридической сфере и другие внешние и внутренние факторы, которые могут косвенно оказать влияние на исследуемый показатель.

Для исходного временного ряда из табл. 1 используем адаптивную полиномиальную модель второго порядка, уравнение которой представлено ниже (3):

y ̂_τ (t)=a ̂_(1,t)+τ∙a ̂_(2,t)+1/2∙τ^2∙a ̂_(3,t). (3)

Для построения адаптивной модели в качестве начальных данных используем коэффициенты полиноминального тренда (2) :a ̂_1,0=5123355,348; a ̂_2,0=- 28220,17;( a) ̂_3,0=97,245. Выберем параметр адаптации α = 0,8, β = 1 – α = 0,2. Таким образом, наиболее свежим (последним) данным во всем временном ряду будет уделяться большее внимание и придаваться больший вес, что наиболее важно в современных условиях, характеризующихся экономическими сдвигами и быстрыми темпами изменений [8].

S_0^((1))=a ̂_1,0-β/α∙a ̂_2,0+β(2-α)/(2α^2 )∙a ̂_3,0=5130417,859;

S_0^((2))=a ̂_1,0-2β/α∙a ̂_2,0+β(3-2α)/α^2 ∙a ̂_3,0=5137492,662;

S_0^((3))=a ̂_1,0-3β/α∙a ̂_2,0+3β(4-3α)/(2α^2 )∙a ̂_3,0=5144550,349.

Вычислим экспоненциальные средние с помощью рекуррентных формул:

S_t^((1))=α∙y_t+β∙S_(t-1)^((1) ); (4)

S_t^((2) )=α∙S_t^((1) )+β∙S_(t-1)^((2) ); (5)

S_t^((3))=α∙S_t^((2) )+β∙S_(t-1)^((3) ). (6)

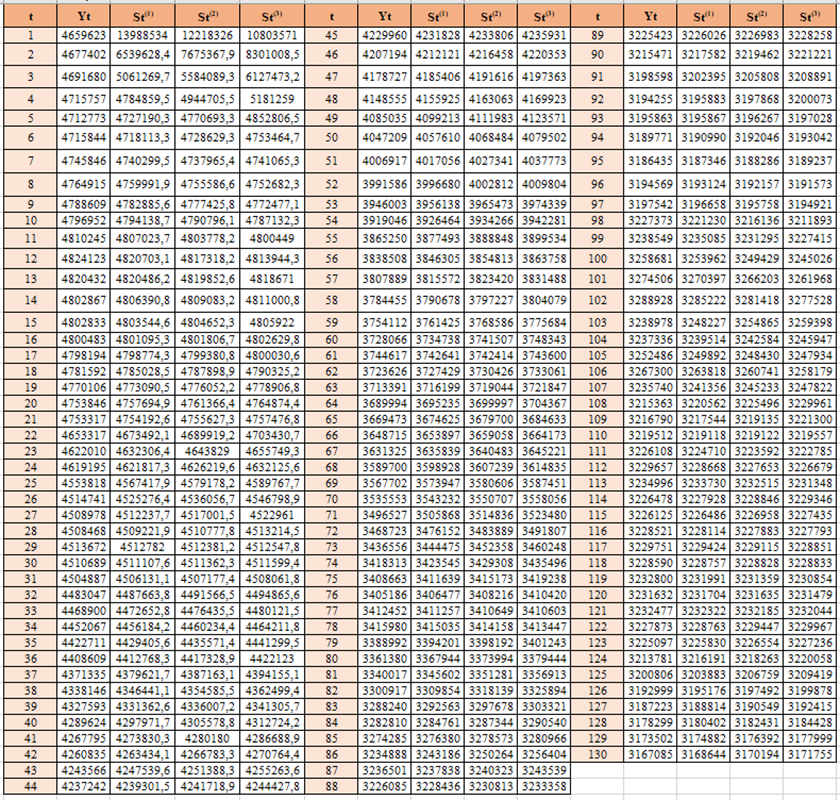

Результаты расчётов по данным формулам представлены ниже в табл. 2.

Таблица 2.

Результаты расчёта экспоненциальных средних

Исходя из анализа формулы полиноминальной адаптивной модели (3) сделаем вывод о необходимости расчета её коэффицентов, при этом наибольший интерес представляют значения последнего месяца. Коэффициенты данной модели a ̂_(1,t), a ̂_(2,t), a ̂_(3,t)обновляются на каждом последующем шаге по формулам:

a ̂_(1,t)=3∙(S_t^((1) )-S_t^((2) ) )+S_t^((3) );

a ̂_(2,t)=α/(2β^2 )∙[(6-5α)∙S_t^((1) )-2(5-4α)∙S_t^((2) )+(4-3α)∙S_t^((3) ) ];

a ̂_(3,t)=α^2/β^2 ∙(S_t^((1) )-2∙S_t^((2) )+S_t^((3) )).

Результаты вычисления представлены ниже:

a ̂_1,130=3167106,454;

a ̂_2,130=-6013,152;

a ̂_3,130=184,823.

Подставим полученные значения коэффициентов в исходную модель. В общем виде формула будет выглядеть следующим образом:

(Y_t ) ̂ = 3167106,454 –6013,152·τ + 0,5·184,823·τ2.

Прогноз на ноябрь-декабрь 2025 года:

(Y_131 ) ̂ = 3167106,454- 6013,152 + 0,5·184,823=3161185,714

(Y_132 ) ̂ = 3167106,454- 6013,152·2 + 0,5·184,823·4=3155449,796

(Y_133 ) ̂ = 3167106,454- 6013,152·3 + 0,5·184,823·9=3149898,702

Анализ подобных моделей требует большего числа вычислений, однако именно адаптивная полиноминальная модель помогает составить наиболее точный и рассчитать точные результаты.

Таблица 3.

Прогнозируемый период Метод экспоненциального сглаживания Регрессионный анализ Адаптивная полиномиальная модель Среднее арифметическое

Ноябрь 2025 г. 3167397 3095336 3161186 3141306

Декабрь 2025 г. 3167447 3092691 3155450 3138529

Январь 2026 г. 3167455 3090240 3149899 3135865

Анализ прогнозируемых показателей количества юридических лиц, сведения о которых содержатся в ЕГРЮЛ с ноября 2025 по январь 2025 гг.

Таким образом, проведя расчёты прогнозных значений с помощью трех методов эконометрического анализа, можно увидеть тенденцию уменьшения числа юридических лиц, которая будет сохранятся, за 3 месяца показатель снизится более чем на 1%, что в абсолютном выражении составляет -5441 человек. Данные показатели свидетельствуют о необходимости внедрения дополнительных мер государственной поддержки, привлечении инвестиций и создания дополнительных рыночных механизмов, способствующих развитию предпринимательства.

1. Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ (ред. от 28.12.2024)//СПС«КонсультантПлюс». URL:https://www.consultant.ru/document/cons_doc_LAW_32881/

2. Постановление Правительства РФ от 13.03.2021 N 362 (ред. от 27.05.2024) "О государственной поддержке в 2024 году юридических лиц, включая некоммерческие организации, и индивидуальных предпринимателей в целях стимулирования занятости отдельных категорий граждан" (вместе с "Правилами предоставления субсидий Фондом пенсионного и социального страхования Российской Федерации в 2024 году из бюджета Фонда пенсионного и социального страхования Российской Федерации юридическим лицам, включая некоммерческие организации, и индивидуальным предпринимателям в целях стимулирования занятости отдельных категорий граждан")(ред. от 27.05.2025) //СПС«КонсультантПлюс». URL:https://www.consultant.ru/document/cons_doc_LAW_380068/

3. Статистический сборник «Малое и среднее предпринимательство в России в 2022 году» [Электронный ресурс]. URL: http://ssl.rosstat.gov.ru/storage/mediabank/mal_pred_2022.pdf 4

4. Отчёт об итогах деятельности ФНС России за 2024 год [Электронный ресурс]. URL: https://data.nalog.ru/html/sites/www.new.nalog.ru/files/related_activities/statistics_and_analytics/effectiveness/ar2024.pdf

5. Малый и средний бизнес в России: итоги трёх кварталов 2025 года[Электронный ресурс]. URL: https://allo.tochka.com/issledovanie-msp?utm_campaign=y_issledovanie-msp

6. Анализ состояния бизнеса в России с начала 2023 года[Электронный ресурс]. URL: https://kontur.ru/press/news/45235-sostoyanie_biznesa_v_rossii

7. Статистические показатели МСП [Электронный ресурс]. URL: https://mspmo.ru/vse-o-malom-biznese/malyj-biznes-v-cifrakh/

8. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов: учебное пособие. М.: Финансы и статистика,2003. 416 с.